Pensje rosną w sierpniu i wrześniu, a IRS pobiera mniej potrąceń. Zobacz symulacje.

Wynagrodzenia i emerytury wzrosną w sierpniu i grudniu ze względu na nadzwyczajną redukcję stawek podatku u źródła w IRS , która ma odzwierciedlić ulgę podatkową w wysokości 500 milionów euro , zatwierdzoną na ten rok, a także zrekompensować nadwyżkę podatku zapłaconego między styczniem a lipcem.

Rachunek może jednak wpłynąć w 2026 roku, kiedy to IRS będzie musiało zapłacić. Osoby, które nie zapłacą teraz, w ciągu tych dwóch miesięcy lub pobiorą znacznie mniej podatku, mogą być zobowiązane do zapłaty podatku w przyszłym roku, ponieważ podatek u źródła stanowi rodzaj zaliczki lub płatności w imieniu podatnika na rzecz organów podatkowych.

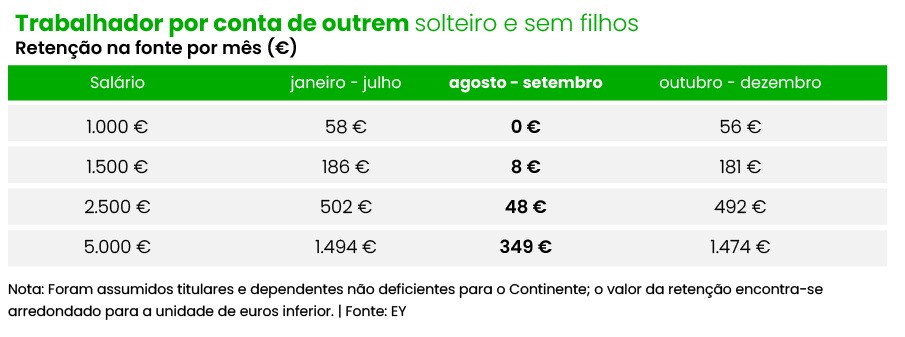

Z nowych tabel wynika, że w sierpniu i wrześniu zwolnione z potrąceń będą wynagrodzenia brutto do 1136 euro , podczas gdy do lipca potrącano 96,63 euro miesięcznie, przy czym zwolnienie to dotyczyło do 991 euro w przypadku osób samotnych bez dzieci, zgodnie z danymi ECO.

Na przykład, samotny, bezdzietny pracownik na utrzymaniu z pensją brutto w wysokości 1000 euro, który zachował 58 euro, otrzyma pełne wynagrodzenie między sierpniem a wrześniem , ponieważ nie będzie musiał dokonywać potrąceń w tych dwóch miesiącach, zgodnie z symulacjami EY dla ECO . Innymi słowy, będzie miał dodatkowe 58 euro w kieszeni w sierpniu i wrześniu. Jednak w październiku tabele ponownie się zmieniają i teraz będzie otrzymywał potrącenia w wysokości 56 euro miesięcznie, nadal mniej niż w pierwszych siedmiu miesiącach roku.

Przy wynagrodzeniu brutto w wysokości 1500 euro miesięczny dochód wyniesie 178 euro. Do lipca pracownik ten odprowadzał 186 euro miesięcznie, a teraz w sierpniu i wrześniu będzie miał potrącone tylko 8 euro. Od października potrącenie wzrośnie ponownie do 181 euro.

Przy wynagrodzeniu w wysokości 2500 euro, potrącenia również znacząco spadają, z 502 euro do 48 euro, co oznacza dodatkowe 454 euro na koncie bankowym w sierpniu i wrześniu. Pracownik zarabiający 5000 euro i zatrzymujący 1494 euro potrąci w ciągu tych dwóch miesięcy tylko 349 euro, co przekłada się na miesięczny dochód w wysokości 1145 euro.

Niższe potrącenie podatku może jednak oznaczać niższy zwrot podatku lub mniejsze zobowiązanie podatkowe za dany rok. Obliczenia Ilji dla ECO pokazują, że w przypadku samotnego pracownika bezdzietnego z pensją 1500 euro, który miałby prawo do 249 euro, będzie musiał zapłacić 126 euro do urzędu skarbowego w przyszłym roku. Obliczenia nie uwzględniają odliczeń na wydatki ogólne i rodzinne, czynsz, edukację ani opiekę zdrowotną, które mogą obniżyć zobowiązanie podatkowe.

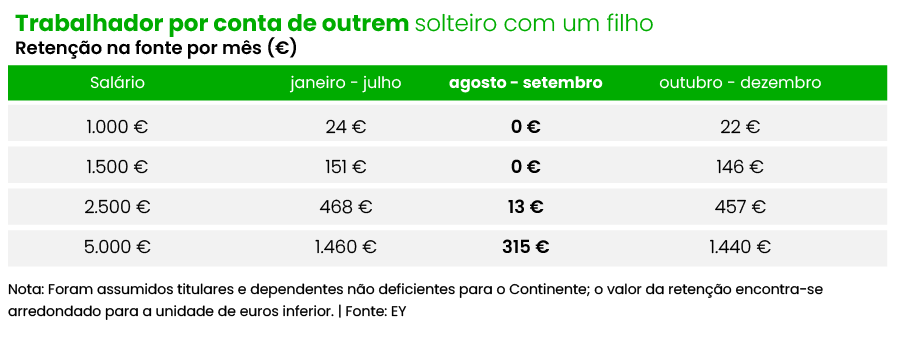

Symulacje dla samotnego pracownika z jednym dzieckiem pokazują, że do wynagrodzenia brutto wynoszącego 1500 euro wyjątkowo nie będzie pobierany podatek u źródła w sierpniu i wrześniu, kiedy do lipca potrącenia mogłyby wynieść 151 euro.

W przypadku tego samego profilu retencja spada w ciągu tych dwóch miesięcy z 468 do 13 euro w przypadku wynagrodzenia brutto wynoszącego 2500 euro i ze 1460 do 315 euro w przypadku miesięcznego wynagrodzenia brutto wynoszącego 5000 euro.

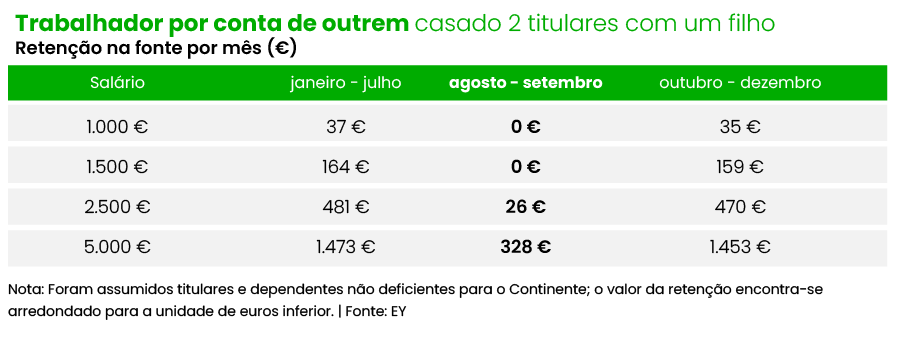

W przypadku pracowników pozostających w związkach małżeńskich, posiadających dwoje pracowników i jedno dziecko, nadzwyczajne zwolnienie będzie miało zastosowanie również do wynagrodzenia wynoszącego około 1500 euro. Do tego poziomu nie będzie pobierany podatek u źródła w sierpniu i grudniu , natomiast do lipca potrącenia sięgały 164 euro przy wynagrodzeniu w wysokości 1500 euro.

Pensje w wysokości 2500 euro za ten sam profil, z którego wcześniej odliczano 481 euro, w ciągu tych dwóch miesięcy przyniosą im zysk w wysokości 455 euro miesięcznie , ponieważ podatek u źródła spadnie do 26 euro. Od października wzrośnie on ponownie do 470 euro.

Małżeństwa z jednym dzieckiem zarabiające 5000 euro będą otrzymywać miesięczny dochód w wysokości 1145 euro w okresie od sierpnia do września dzięki obniżeniu stawek podatku u źródła. Do lipca odliczali 1473 euro, a w ciągu tych dwóch miesięcy otrzymają tylko 26 euro.

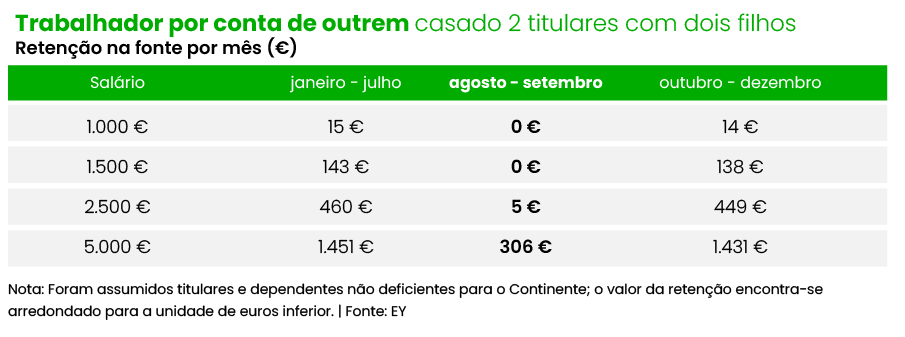

Symulacje dla pary z dwójką dzieci pokazują, że podatek u źródła wyniesie zero lub będzie rezydualny do 2500 euro , podczas gdy wcześniej podatnicy ci płacili do 460 euro miesięcznie z góry do urzędu skarbowego. Od października odliczenia wzrosną ponownie do 449 euro.

Przy wynagrodzeniu w wysokości 5000 euro kwota do zapłaty na rzecz organów podatkowych znacznie spada, z 1451 euro miesięcznie w okresie styczeń-lipiec do 306 euro w sierpniu i wrześniu, co skutkuje wzrostem wynagrodzenia netto o 1145 euro w tych dwóch miesiącach. Następnie podatek u źródła ponownie wzrasta do 1431 euro.

Jednak, po raz kolejny, pobranie niższej kwoty teraz może oznaczać zapłatę podatków w dalszej części roku. Na przykład, para z dwójką dzieci, z których każde zarabia 1500 euro, może być zwolniona z podatku IRS w sierpniu i wrześniu, ale w 2026 roku będzie musiała zapłacić 113 euro do urzędu skarbowego, podczas gdy, według obliczeń Ilyi, mogłaby otrzymać zwrot w wysokości 498 euro, gdyby nie zastosowano nowych tabel. Obliczenia te nie uwzględniają odliczeń podatkowych, które mogą zwiększyć zwrot lub obniżyć należny podatek.

Emerytury nie będą już podlegać podatkowi u źródła do kwoty 1116 euro dla osób samotnych , rozwiedzionych, owdowiałych i pozostających w związkach małżeńskich (dwóch emerytów), podczas gdy wcześniej emeryci pobierali składki od 992 euro miesięcznie. Oznacza to miesięczny dochód w wysokości 67,30 euro w sierpniu i wrześniu, zgodnie z obliczeniami ECO.

Emerytury nie będą już podlegać podatkowi u źródła do kwoty 1116 euro dla osób samotnych , rozwiedzionych, owdowiałych i pozostających w związkach małżeńskich (dwóch emerytów), podczas gdy wcześniej emeryci pobierali składki od 992 euro miesięcznie. Oznacza to miesięczny dochód w wysokości 67,30 euro w sierpniu i wrześniu, zgodnie z obliczeniami ECO.

W przypadku emerytury w wysokości 1500 euro, która wcześniej była opodatkowana kwotą 166 euro, potrącenia spadną do 8 euro miesięcznie w sierpniu i wrześniu, co oznacza zysk w wysokości 158 euro. Jednak od października emeryt będzie musiał płacić 155 euro miesięcznie z góry do urzędu skarbowego.

Od emerytury w wysokości 2500 euro, która wcześniej była potrącana w wysokości 497 euro, w ciągu tych dwóch miesięcy potrącane będą tylko 52 euro , a zaliczki na rzecz urzędu skarbowego wzrosną do 476 euro. Emeryt z emeryturą w wysokości 5000 euro będzie miał w kieszeni dodatkowe 1229 euro w sierpniu i wrześniu, ponieważ stawka potrącenia spadnie z 1609 euro do 380 euro.

Nadzwyczajne obniżenie wysokości potrąceń może jednak doprowadzić do wzrostu podatku do zapłaty w 2026 r. Przykładowo, emeryt ze składką w wysokości 1500 euro, który musiałby zapłacić 29 euro, mógłby zostać zmuszony do zapłaty 388 euro z powodu nowych tabel.

Obniżka podatku u źródła, odzwierciedlająca obniżkę podatku dochodowego od osób fizycznych o 500 milionów euro, zaproponowana przez rząd i umożliwiona przez Zgromadzenie Republiki, powoduje obniżkę podatku wynoszącą od 0,40 do 0,60 punktów procentowych (pp) do ósmego przedziału dochodowego.

Obniżka podatku u źródła, odzwierciedlająca obniżkę podatku dochodowego od osób fizycznych o 500 milionów euro, zaproponowana przez rząd i umożliwiona przez Zgromadzenie Republiki, powoduje obniżkę podatku wynoszącą od 0,40 do 0,60 punktów procentowych (pp) do ósmego przedziału dochodowego.

Konkretnie, stawka podatku dla pierwszego poziomu spadła z 13% do 12,5%, dla drugiego poziomu z 16,5% do 16%, dla trzeciego poziomu z 22% do 21,5%, dla czwartego poziomu z 25% do 24,4%, dla piątego poziomu z 32% do 31,4%, dla szóstego poziomu z 35,5% do 34,9%, dla siódmego poziomu z 43,5% do 43,1% i wreszcie dla ósmego poziomu z 45% do 44,6%. Stawka dla ostatniego przedziału dochodowego pozostaje na poziomie 48%. Jednak ze względu na progresywny charakter podatku, ulga dotyczy wszystkich przedziałów podatkowych.

Każda osoba, która straci pracę, zostanie wyłączona z programuRząd zdecydował się na dalsze obniżenie stawek podatku u źródła w sierpniu i wrześniu, aby „zrekompensować” nadwyżki pobrane od stycznia. Rozwiązanie to nie obejmie jednak wszystkich przypadków. Innymi słowy, osoby, które nie otrzymały dochodów z pracy ani emerytur w sierpniu lub wrześniu, nie skorzystają z tej dodatkowej obniżki stawki podatku u źródła, nawet jeśli nadpłacały w ciągu roku. Do takich sytuacji zaliczają się pracownicy, którzy stracili pracę lub przeszli z etatu na zielone źródła dochodu.

Z drugiej strony, ci, którzy zmienili pracę i otrzymali podwyżkę lub ci, którzy byli bezrobotni i zaczęli pracować u kogoś innego, znajdą się na szczycie , ponieważ Urząd Skarbowy zastosuje tabele za wrzesień i październik, biorąc pod uwagę, że podatnik otrzymywał ten dochód miesięczny od stycznia.

W zeszłym roku, kiedy wprowadzono ten sam mechanizm, Ministerstwo Finansów wyjaśniło, że skoro tabele potrąceń stanowią zaliczki na podatek do państwa, niezbędne korekty zostaną dokonane w przyszłym roku, przy rozliczeniu podatku. Osoby, które nadpłaciły, otrzymają mniejszy zwrot, a osoby, które zapłaciły niedopłatę, mogą zostać zobowiązane do zapłaty różnicy.

Firmy mogą rozliczyć potrącenia później, jeśli nie zastosują tabel w sierpniuFirmy i inni pracodawcy muszą stosować nowe tabele podatku u źródła do wynagrodzeń za sierpień, ale jeśli nie będą mogli tego zrobić w tym miesiącu, mogą skorygować kwoty później, do końca roku. To zabezpieczenie jest zapisane w rządowym rozporządzeniu ustanawiającym nowe tabele podatku u źródła, opublikowanym we wtorek na Portalu Finansowym.

Gwarancja dotyczy stawek potrąceń za sierpień i wrzesień, które są szczególnie niższe niż stawki za styczeń-lipiec, aby zrekompensować podatnikom kwoty potrącone w pierwszych siedmiu miesiącach roku na podstawie innej wersji IRS niż ta, która będzie miała zastosowanie do dochodów w 2025 r., ponieważ w międzyczasie parlament obniżył stawki IRS z 1. do 8. przedziału.

Teoretyczna możliwość dokonania korekty kwoty potrącenia za sierpień i wrzesień dotyczy zarówno podmiotów wypłacających wynagrodzenia (takich jak spółki, służby publiczne czy ZUS), jak i podmiotów wypłacających emerytury (takich jak ZUS i Powszechny Fundusz Emerytalny).

W tekście podpisanym przez Sekretarz Stanu ds. Podatków, Cláudię Reis Duarte, przewidziano, że „w sytuacjach, w których poboru podatku u źródła od dochodów z pracy na utrzymaniu oraz emerytur wypłaconych lub udostępnionych w okresie od 1 sierpnia do 30 września 2025 r. nie dokonano zgodnie z tabelami przewidzianymi w ust. 2 [depeszy], podmiot, na którym ciąży obowiązek poboru podatku, może dokonać korekty pobrań w kolejnych miesiącach, aż do grudnia 2025 r. włącznie”.

Mimo tej możliwości Zakład Ubezpieczeń Społecznych i Powszechny Fundusz Emerytalny prawidłowo przetworzyły już sierpniowe emerytury zgodnie z nowymi tabelami potrąceń, więc w tym przypadku nie będzie potrzeby dokonywania korekt w nadchodzących miesiącach.

ECO-Economia Online