Les salaires augmentent en août et septembre, avec moins de retenues fiscales. Voir les simulations.

Les salaires et les pensions augmenteront en août et décembre en raison de la réduction extraordinaire des tables de retenue à la source de l'IRS , qui vise à refléter l'allègement fiscal de 500 millions d'euros , approuvé pour cette année et à compenser l'impôt payé en trop entre janvier et juillet.

Mais la facture pourrait arriver en 2026, date à laquelle l'IRS devra payer ses impôts. Ceux qui ne paient pas maintenant, durant ces deux mois, ou qui prélèvent nettement moins, pourraient être tenus de payer leurs impôts l'année prochaine, car la retenue à la source constitue une sorte d'acompte ou de paiement au nom du contribuable à l'administration fiscale.

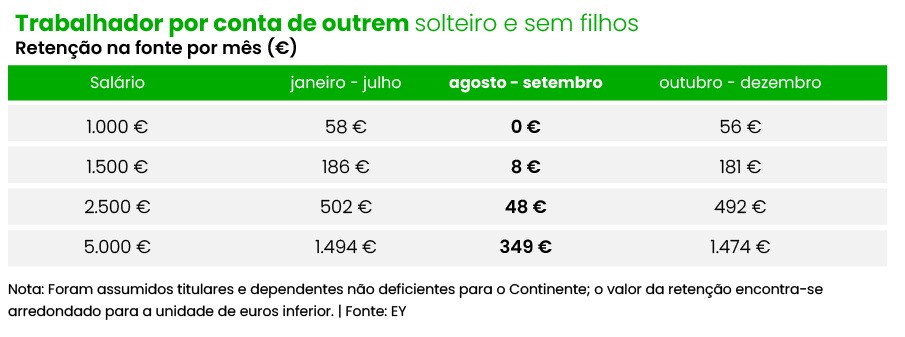

Les nouveaux tableaux montrent qu'en août et septembre, les salaires bruts jusqu'à 1.136 euros seront exemptés de retenue , alors que jusqu'en juillet ils déduisaient 96,63 euros par mois, car cette exemption s'appliquait jusqu'à 991 euros, dans le cas d'une personne seule sans enfants, selon les comptes de l'ECO.

Par exemple, un travailleur dépendant célibataire, sans enfant, percevant un salaire brut de 1 000 € et ayant conservé 58 € percevra l'intégralité de son salaire entre août et septembre , puisqu'il n'aura pas à effectuer de retenues durant ces deux mois, selon les simulations d'EY pour ECO . Autrement dit, il disposera de 58 € supplémentaires en août et septembre. Cependant, en octobre, les barèmes changent à nouveau : il percevra désormais des retenues de 56 € par mois, soit toujours moins que durant les sept premiers mois de l'année.

Pour un salaire brut de 1 500 €, le revenu mensuel sera de 178 €. Jusqu'en juillet, ce travailleur déduisait 186 € par mois et ne sera désormais soumis qu'à une retenue de 8 € en août et septembre. À partir d'octobre, la retenue augmentera à nouveau pour atteindre 181 €.

Pour un salaire de 2 500 euros, les retenues baissent également de manière significative, passant de 502 euros à 48 euros, ce qui représente 454 euros supplémentaires sur le compte bancaire en août et septembre. Un travailleur gagnant 5 000 euros et conservant 1 494 euros ne déduira que 349 euros sur ces deux mois, ce qui se traduit par un revenu mensuel de 1 145 euros.

Une retenue à la source moins élevée aujourd'hui pourrait toutefois se traduire par un remboursement ou un impôt moins élevé pour l'année. Les calculs d'Ilya pour ECO révèlent que, dans le cas d'un travailleur célibataire sans enfant percevant un salaire de 1 500 euros et ayant droit à 249 euros, il devra verser 126 euros au fisc l'année prochaine. Ces calculs ne tiennent pas compte des déductions pour frais généraux et familiaux, loyer, études ou soins de santé, qui peuvent réduire l'impôt à payer.

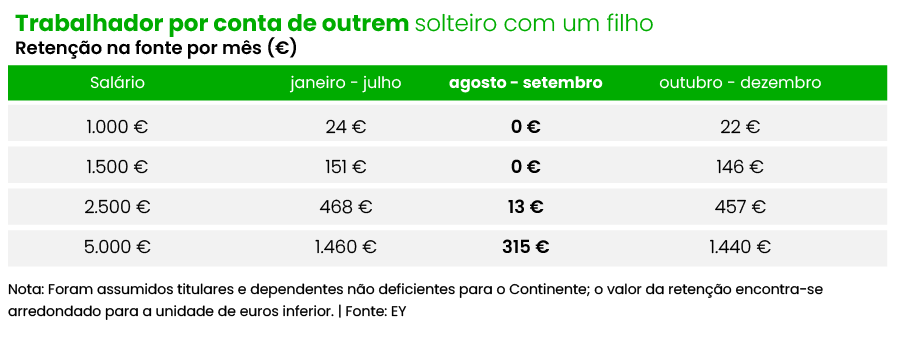

Des simulations pour un salarié célibataire avec un enfant montrent que, jusqu'à un salaire brut de 1 500 euros, il n'y aura exceptionnellement pas de retenue à la source en août et septembre, alors que, jusqu'en juillet, les retenues pourraient atteindre 151 euros.

Pour le même profil, la retenue tombe, dans ces deux mois, de 468 à 13 euros, dans le cas d'un salaire brut de 2.500 euros, et tombe de 1.460 à 315 euros, pour un salaire mensuel brut de 5.000 euros.

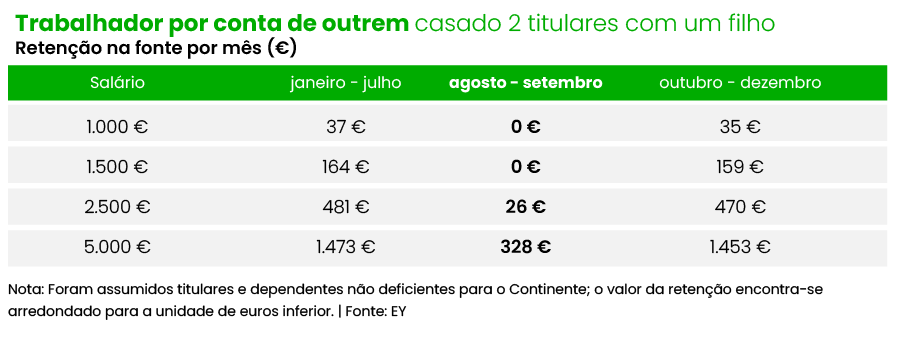

Pour les salariés mariés, ayant deux salariés et un enfant, l'exonération exceptionnelle s'appliquera également jusqu'à environ 1 500 € de salaire. Jusqu'à ce niveau, aucune retenue à la source ne sera appliquée en août et décembre , alors que jusqu'en juillet, les retenues atteignaient 164 €, pour une masse salariale de 1 500 €.

Les salariés de 2 500 € du même profil, qui prélevaient auparavant 481 €, verront leur portefeuille gagner 455 € par mois au cours de ces deux mois, car la retenue à la source sera ramenée à 26 €. À partir d'octobre, elle augmentera à nouveau pour atteindre 470 €.

Les contribuables mariés ayant un enfant gagnant 5 000 € percevront un revenu mensuel de 1 145 € entre août et septembre , grâce à la réduction du taux de retenue à la source. Jusqu'en juillet, ils déduisaient 1 473 €, et durant ces deux mois, ils ne percevront que 26 €.

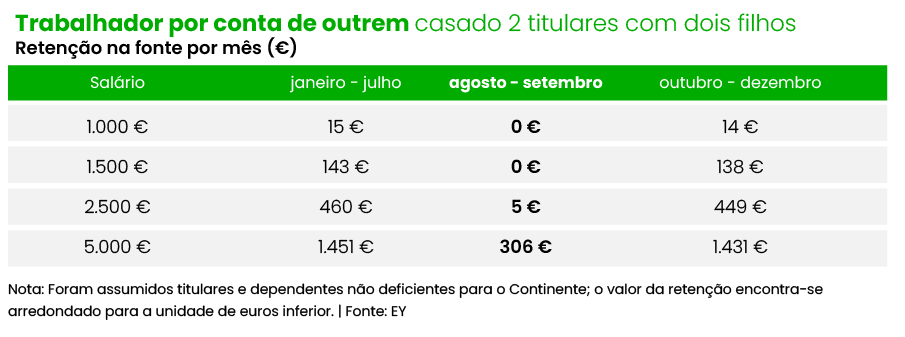

Des simulations pour un couple avec deux enfants montrent que la retenue à la source sera nulle ou résiduelle jusqu'à 2 500 € , alors qu'auparavant ces contribuables versaient jusqu'à 460 € par mois d'avance au fisc. À partir d'octobre, les déductions augmenteront à nouveau pour atteindre 449 €.

Pour un salaire de 5 000 euros, le montant à verser au fisc diminue considérablement, passant de 1 451 euros par mois entre janvier et juillet à 306 euros en août et septembre, soit une augmentation nette du salaire de 1 145 euros sur ces deux mois. La retenue à la source augmente ensuite à nouveau pour atteindre 1 431 euros.

Mais, encore une fois, réduire les retenues à la source aujourd'hui pourrait signifier payer des impôts plus tard dans l'année. Par exemple, un couple avec deux enfants gagnant chacun 1 500 € pourrait être exonéré d'impôt sur le revenu en août et septembre, mais en 2026, il devra verser 113 € au fisc, alors qu'il pourrait recevoir un remboursement de 498 € si les nouveaux barèmes n'étaient pas appliqués, selon les calculs d'Ilya. Ces calculs ne tiennent pas compte des déductions fiscales, qui peuvent augmenter le remboursement ou diminuer l'impôt dû.

Les pensions ne seront plus soumises à la retenue à la source jusqu'à 1 116 € pour les personnes célibataires , divorcées, veuves ou mariées (deux retraités), alors qu'auparavant, les retraités percevaient des cotisations à partir de 992 € par mois. Cela représente un revenu mensuel de 67,30 € en août et septembre, selon les calculs de l'ECO.

Les pensions ne seront plus soumises à la retenue à la source jusqu'à 1 116 € pour les personnes célibataires , divorcées, veuves ou mariées (deux retraités), alors qu'auparavant, les retraités percevaient des cotisations à partir de 992 € par mois. Cela représente un revenu mensuel de 67,30 € en août et septembre, selon les calculs de l'ECO.

Pour une pension de 1 500 €, qui conservait auparavant 166 €, les déductions seront ramenées à 8 € par mois en août et septembre, soit un gain de 158 €. Cependant, à partir d'octobre, ce retraité devra verser 155 € par mois d'avance au fisc.

Une pension de 2 500 €, qui prélevait auparavant 497 €, ne sera désormais plus retenue que de 52 € sur ces deux mois, les acomptes versés à l'administration fiscale s'élevant à 476 €. Un retraité percevant une pension de 5 000 € bénéficiera de 1 229 € supplémentaires en août et septembre, le taux de retenue passant de 1 609 € à 380 €.

La réduction extraordinaire des retenues à la source pourrait toutefois entraîner une augmentation de l'impôt à payer en 2026. Par exemple, un retraité avec une cotisation de 1 500 euros qui devrait payer 29 euros pourrait être contraint de payer 388 euros en raison des nouveaux barèmes.

La réduction du prélèvement à la source, qui reflète la réduction de 500 millions d'euros de l'impôt sur le revenu des personnes physiques, proposée par le Gouvernement et rendue possible par l'Assemblée de la République, détermine des réductions d'impôt comprises entre 0,40 et 0,60 point de pourcentage (pp) jusqu'à la huitième tranche de revenus.

La réduction du prélèvement à la source, qui reflète la réduction de 500 millions d'euros de l'impôt sur le revenu des personnes physiques, proposée par le Gouvernement et rendue possible par l'Assemblée de la République, détermine des réductions d'impôt comprises entre 0,40 et 0,60 point de pourcentage (pp) jusqu'à la huitième tranche de revenus.

Français Plus précisément, le taux d'imposition du premier niveau est passé de 13 % à 12,5 %, celui du deuxième niveau de 16,5 % à 16 %, celui du troisième niveau de 22 % à 21,5 %, celui du quatrième niveau de 25 % à 24,4 %, celui du cinquième niveau de 32 % à 31,4 %, celui du sixième niveau de 35,5 % à 34,9 %, celui du septième niveau de 43,5 % à 43,1 %, et enfin celui du huitième niveau de 45 % à 44,6 %. Le taux pour la dernière tranche de revenu reste à 48 %. Cependant, comme l'impôt est progressif, toutes les tranches d'imposition bénéficient de l'allégement fiscal.

Toute personne se retrouvant au chômage sera exclue de la mesureLe gouvernement a choisi de réduire encore les barèmes de retenue à la source en août et septembre afin de « compenser » les retenues excessives effectuées depuis janvier. Cependant, cette solution ne couvrira pas tous les cas. Autrement dit, les personnes n'ayant perçu ni revenus d'emploi ni pensions en août ou septembre ne bénéficieront pas de cette réduction supplémentaire des barèmes de retenue à la source, même si elles ont cotisé en trop tout au long de l'année. Ces situations incluent les travailleurs devenus chômeurs ou ceux qui sont passés du statut de salarié au statut de bénéficiaire de recettes vertes.

En revanche, ceux qui ont changé d'emploi et ont reçu des augmentations de salaire ou ceux qui étaient au chômage et ont commencé à travailler pour quelqu'un d'autre sortiront gagnants , car l'administration fiscale appliquera les tables de septembre et d'octobre en considérant que le contribuable a perçu ce revenu mensuel depuis janvier.

L'année dernière, lors de la mise en œuvre du même mécanisme, le ministère des Finances a précisé que, les barèmes de retenue à la source étant des acomptes d'impôt versés à l'État, les ajustements nécessaires seraient effectués l'année prochaine, lors du règlement de l'impôt. Les personnes ayant payé en trop recevront un remboursement réduit, tandis que celles ayant payé en moins pourront être tenues de payer la différence.

Les entreprises peuvent régler les retenues ultérieurement si elles n'appliquent pas les barèmes en aoûtLes entreprises et autres employeurs doivent appliquer les nouveaux barèmes de retenue à la source aux salaires du mois d'août. S'ils ne peuvent le faire ce mois-là, ils peuvent ajuster les montants ultérieurement, jusqu'à la fin de l'année. Cette mesure de sauvegarde est inscrite dans l'arrêté gouvernemental établissant les nouveaux barèmes de retenue à la source, publié ce mardi sur le Portail des Finances.

La garantie concerne les taux de retenue à la source pour août et septembre, qui sont particulièrement inférieurs à ceux de janvier à juillet, pour compenser les contribuables pour le montant retenu au cours des sept premiers mois de l'année sur la base d'une version différente de l'IRS que celle qui s'appliquera aux revenus en 2025, car, entre-temps, le Parlement a réduit les taux de l'IRS de la 1ère à la 8ème tranche.

La possibilité théorique d'effectuer une correction du montant de la retenue pour août et septembre est valable aussi bien pour les entités qui versent des salaires (comme les entreprises, les services publics ou l'IPSS) que pour les entités qui versent des pensions (comme la Sécurité sociale et le Fonds général des pensions).

Français Dans le texte signé par la secrétaire d'État aux Affaires fiscales, Cláudia Reis Duarte, il est prévu que « dans les situations où les retenues à la source sur les revenus du travail salarié et les pensions versées ou mises à disposition entre le 1er août et le 30 septembre 2025 n'ont pas été effectuées conformément aux tableaux prévus au paragraphe 2 [du dépêche], l'entité sur laquelle repose l'obligation de retenue peut procéder à une correction des retenues à effectuer dans les mois suivants, jusqu'en décembre 2025 inclus ».

Malgré cette possibilité, la Sécurité sociale et le Fonds général des pensions ont déjà correctement traité les pensions d'août avec les nouveaux tableaux de retenue, donc dans ce cas, il n'y aura pas besoin de faire des ajustements dans les mois à venir.

ECO-Economia Online